Tweet

Tweet

Bonjour à toutes et à tous,

Certains d'entre vous (les plus anciens) se rappellerons les quelques discussions que nous avions eues en 2001-2002 au sujet des approches "Quant".

Notamment certaines discussions concernant les études sur la dimension fractale des cours et les intéressantes études sur la caractérisation de la forme mémorielle des cours.

Notamment l'application du calcul de l'exposant de Hurst.

Bien que, par ces travaux, il ait été démontré à plusieures reprises qu'un cours peut être considéré comme un processus brownien, je souhaite savoir si certains d'entre vous utilisent tout de même la transformée de Fisher?

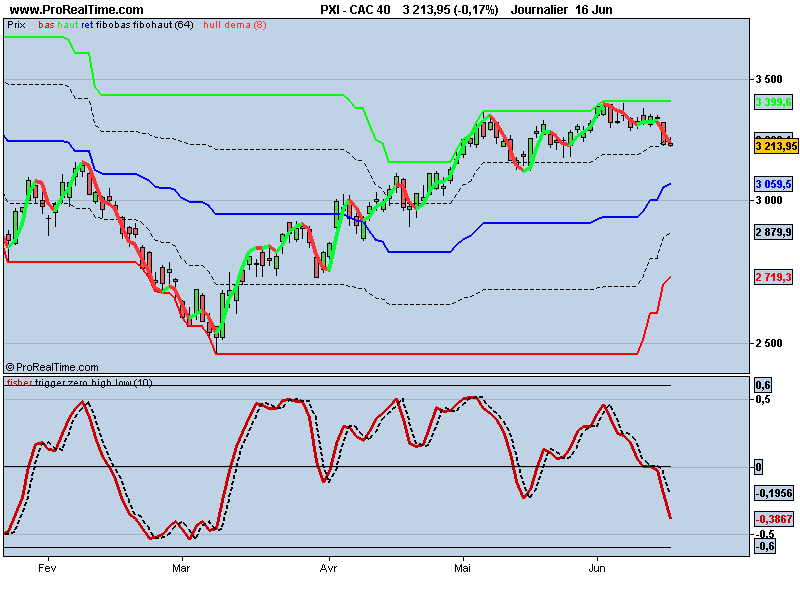

D'une manière pragmatique, elle semble avoir des propriétés intéressantes notamment sur l'UT hourly sur 2 jours pour la caractérisation des cycles CT.

Quelqu'un a t il « back testé » cela?

Cordialement,

Stéphane.

Certains d'entre vous (les plus anciens) se rappellerons les quelques discussions que nous avions eues en 2001-2002 au sujet des approches "Quant".

Notamment certaines discussions concernant les études sur la dimension fractale des cours et les intéressantes études sur la caractérisation de la forme mémorielle des cours.

Notamment l'application du calcul de l'exposant de Hurst.

Bien que, par ces travaux, il ait été démontré à plusieures reprises qu'un cours peut être considéré comme un processus brownien, je souhaite savoir si certains d'entre vous utilisent tout de même la transformée de Fisher?

D'une manière pragmatique, elle semble avoir des propriétés intéressantes notamment sur l'UT hourly sur 2 jours pour la caractérisation des cycles CT.

Quelqu'un a t il « back testé » cela?

Cordialement,

Stéphane.

") , comment m'assurer qu'il est bien paramétré pour après demain?

, comment m'assurer qu'il est bien paramétré pour après demain?")

Cliquez pour agrandir

Cliquez pour agrandir

Commentaire