-

-

Bonjour à tous, merci de vos encouragements.

J'ai la page 65 sur le site http://didier.guillemot.free.fr/65.html

il me manque uniquement 4 images :

canal.gif

canal_6.gif

triangle.gif

triangle1.gif

dans le pire des cas je pense que ça ne doit pas être compliqué à en recréer si l'on ne retrouve pas les originaux, ces images n'étaient signée de Picasso non plus ! Je ne me suis pas penché sur le problème de les recréer, comptant sur une sauvegarde d'un membre.

Je ne me suis pas penché sur le problème de les recréer, comptant sur une sauvegarde d'un membre.

Cherchez les images sur votre disque dur avec les libellés ci-dessus, avec un peu de change ! j'ai cherché sur Google, mais rien !

j'ai cherché sur Google, mais rien !

Daniel :"nous retrouver les textes de certains posts de l'historique. "

Oui c'est pour cette raison que j'ai gardé mes pages jusqu'à la 142 en HTML pur et qu'il me faudra plus de temps pour y remettre les images, car les sauvegardes pdf ne sont pas toujours excellentes, même si j'y ai fait beaucoup de modifications, je n'ai pas repris les textes des posts

Bonne journée à tous et bonne recherchesMax imum de gains et Min imum de pertesCommentaire

-

Bonjour Smallcaps,

j'étais en train d'essayer de sortir EDF filtré par asm8086 pour monter comment je fais ça avec Matlab (tout ce que je présente c'est avec ce logiciel), quand j'ai vu ton dernier message concernant la TMA. Je suis surpris de la définition donnée TMA = SMA(SMA(...)). Pour moi la SMA est une fenêtre rectangulaire ?? Si on fait une convolution d'une fenêtre rectangulaire par elle même on obtient bien une fenêtre triangulaire mais de longueur 2*(N-1)+1

Pour calculer une MA triangulaire, j'obtiens les N coefficients sous Matlab par (en divisant par sum() pour normaliser)

> N = 9; b = triang(N)/sum(triang(N));

> b.'

0.0400 0.0800 0.1200 0.1600 0.2000 0.1600 0.1200 0.0800 0.0400

J'ai d'ailleurs la même chose avec Scilab (que j'ai installé)

--> N = 9; b = window('tr',N)/sum(window('tr',N))

b =

0.04 0.08 0.12 0.16 0.2 0.16 0.12 0.08 0.04

Ensuite j'utilise les coefficients b avec la fonction y = filter(b,1,x) qui existe également également sur Scilab. Par exemple la réponse à une impulsion (Dirac numérique) avec Scilab

--> y = filter(b, 1, [0 0 1 0 0 0 0 0 0 0 0 0 0 0 0])

y =

column 1 to 11

0. 0. 0.04 0.08 0.12 0.16 0.2 0.16 0.12 0.08 0.04

column 12 to 15

0. 0. 0. 0.

A plus tard, je vais regarder le programme TMA que tu as listé ...

Caramba! Encore raté ...Commentaire

-

Smallcaps,

je crois que j'ai compris le truc. On peut effectivement obtenir une fenêtre triangulaire avec une fenêtre rectangulaire. Pour avoir 9 coefficients il faut convoluer deux fenêtres rectangulaires de 5.

b5 = rectwin(5)/sum(rectwin(5));

on crée

b9 = zeros(9,1);

b9(1:5) = b5;

on fait une convolution de b5 par b9, qui pour le moment contient les 5 coef de b5 puis 4 zeros, en utilisant filter

b9 = filter(b5,1,b9);

les 9 coefficients de b9 correspondent à triang(9)/sum(triang(9))

on obtiendra donc bien le lissage d'une fenêtre rectangulaire de 9 coefficients sur une série x avec par exemple filter(b9,x) mais si on effectue deux fois le filtrage avec b5

y = filter(b5,1,filter(b5,1,x))

qui doit correspondre à SMA(SMA(x,5),5), on filtre une seconde fois le signal filtré ce qui affaiblit bien 2 fois après la fréquence de coupure mais double aussi les retards.Caramba! Encore raté ...Commentaire

-

A Bambi :

Merci d'avoir accepté de nous aider. Il me reste à recenser les posts (!) où le texte est quasi-illisible avant de te les soumettre et çà va prendre du temps...

Mais max_et_min a fait des trucs aussi dont on pourra se servir. A suivre donc.

A max_et_min :

Ok Didier,beau travail que tu as fait là. Mais tu as une erreur au début de page 65.

En fait, cette page commence avec le post de FOKI du 24/09/2005 à 23h29.

On voit bien cela en allant chercher la page 65 dans le petit carré qui indique à quelle page on se trouve (actu 189) en haut de page.

La page 65 se termine après 15 posts avec celui de sla le 30/09/2004 à 21h50 et on a du pot car il ne manque que 2 graphes dans la page 65! Ils se trouvent dans le post de FOKI en tête de page 65.

Donc, tu as 4 posts qui appartiennent à la fin de la page 64 et que tu attribues à la page 65 pour le moment dans ta sauvegarde : cela va du post de katenave du 22/09/2005 à 13h30 au post de FOKI du 23/09/2005 à 09h17.

Voilà encore du boulot pour Toi, bon courage.

Pour terminer ceci, merci aussi pour avoir mis au chaud jusqu'à la page 142. Nous pourrons récupérer des textes qui seraient illisibles dans les sauvegardes de Parisboy. On fera çà plus tard. Bambi avait aussi proposé un coup de main, encore merci à elle.

A Ramon :

Ok je te suis pour les deux fenêtres rectangulaires de 5 que tu fais convoluer et pour la suite de ton raisonnement qui est évidemment très différent de celui que l'on tient lorsqu'on programme un indicateur.

J'avais fait une "fugue" vers Scilab pour la SSA car je n'aurais pas pu me taper la SVD (décomposition en valeurs singulières) de la matrice de trajectoire et tout le reste avec GAP qui ne manipule pas de matrices, tout juste des vecteurs, imagine!. Cela m'a permis quand-même de récupérer les résultats de Scilab pour tracer les courbes de lissage SSA dans GAP grâce à un conseil avisé de Mlog..

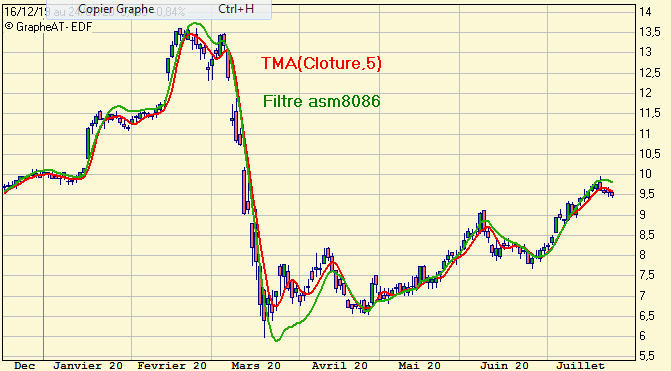

Je poste le graphe daily d'EDF avec une TMA(Cloture,5) ainsi tu pourras comparer avec les résultats que tu obtiens avec Matlab...ou Scilab. Cette fois-ci, normalement, on devrait être raccord...?

Regarde ce que cela donne avec un paramètre pair en entrée si tu veux bien.

Merci pour tout le boulot que tu fais.

Bonne soirée à toutes et tous.Commentaire

-

Daniel oui tu as probablement raison pour ta page 65 chez toi ! Mais en fait le site avait subi au moins 2 refontes, et le programmeur ne disposait pas comme nous de pages, mais d'une base de données avec les posts et les images associées, et le calage s'en est trouvé décalé sur certaines pages, je l'avais constaté, et vérifié et pour moi je pense que c'est bon, je te laisse contrôler, si ça correspond à tes pages :

voici ma page d'origine de sauvegarde N° 66 : http://didier.guillemot.free.fr/topic4890.html

voici ma page d'origine de sauvegarde N° 65 : http://didier.guillemot.free.fr/topic8f7d.html

voici ma page d'origine de sauvegarde N° 64: http://didier.guillemot.free.fr/topicc829.html

Si en plus on parle pas du même site Pas simple, mais j'aime bien !

moi j'ai 2 sauvegardes une 28 août 2004 et une du 25 avril 2009 et il y a un décalage sur certaines pages.

Pour compléter voici les 2 page 37 regarde la fin de chacune :

Les 4 images concernent la parution de FOKI du 24 09 2005 23:29:44

Bonne soiréeMax imum de gains et Min imum de pertesCommentaire

-

Re Didier,

J'ai regardé attentivement les pages que tu indiques :

- pour les pages 64 et 66, c'est ok, débuts et fins sont identiques à celles des sauvegardes de Parisboy ;

- pour la 65, décalages signalés.

Je ne me souvenais pas que le site avait déjà connu deux refontes ce qui a sans doute provoqué ces décalages.

- Pour tes deux pages 37, les début sont ok mais les fins sont décalées aussi et la sauvegarde de Parisboy de la 37 est conforme à ta deuxième 37.

Bon tout ceci n'est pas si grave, certains posts de l'époque sont quand-même obsolètes. Qu'en penses-tu?

J'ai aussi retrouvé dans mes DVD, une sauvegarde de jlr (Jean-Luc) mais elle va de la page 78 à la 134 et sans les graphes donc quasiment inutilisable sauf pour les textes illisibles des sauvegardes de Parisboy qui correspondraient à des pages à textes lisibles de jlr. Je n'oublie pas qu'il y a aussi les tiennes ... qui sont lisibles")

Bonne soirée.Commentaire

-

Bonsoir Daniel, je viens de faire la page 73 , pour ce qui est des textes incomestibles je pense qu'ils ne sont pas si nombreux que ça et le peu de monde qui va les lire n'invite pas à de longues recherches, je pense que si il y a une personne à qui ça manque, il sera toujours possible de répondre et de refaire l'explication. Nous sommes déjà presque dans la démesure par rapport au besoin, chacun ayant probablement ces données dans ses indicateurs.

Question pour tous :

Quel est le ou les l'indicateurs préférés de chacun ?

Bon je continu ma tâche "images"

Bonne soirée.Max imum de gains et Min imum de pertesCommentaire

-

Bonjour Smallcaps,

Pour moi, c'était toujours un problème de donner une valeur pour la période de calcul. Ensuite je me suis aperçu que ce paramètre n'avait pas toujours la même signification pour différentes MA. Par exemple, pour obtenir les mêmes fréquences de coupure pour asm8086 et TMA, j'ai procédé empiriquement … par tâtonnements. J'ai compris après qu'il était possible de calculer la fréquence de coupure de ams8086 à partir de ses paramètres, mais c'est une autre histoire.

Ce que j'ai voulu montrer dans tout ça, c'est que pour comparer deux MA, il faut les régler à la même fréquence de coupure pour apprécier les retards relatifs et l'efficacité des affaiblissements.

Pour regarder le comportement de asm8086(39) et TMA(5) sur les cours d'EDF et comparer avec tes résultats, j'ai téléchargé les cours daily de l'action sur Euronext. Je pense que ça correspond tout à fait à ce que tu as posté.

Comment as-tu fait pour calculer la TMA sous Graph AT ?

Tu peux trouver les cours des actions sur Euronext (ici pour EDF) à

Le contenu du fichier .txt ressemble à ça (Euronext n'autorise de charger que 2 années de cours mais on peut compléter au fil des ans) :

"Historical Data"

"From 1998-01-01 to 2020-07-25"

FR0010242511

Date;Open;High;Low;Close;"Number of Shares";"Number of Trades";Turnover

26/07/2018;12.185;12.275;12.135;12.26;1384574;2590;16946973

27/07/2018;12.25;12.375;12.25;12.315;1307531;2601;16092293

30/07/2018;12.34;12.435;12.325;12.415;1868093;3640;23169294

…

17/07/2020;9.60;9.762;9.57;9.712;2131632;4398;20671895

20/07/2020;9.666;9.758;9.594;9.758;1784537;3519;17317326

21/07/2020;9.806;9.94;9.604;9.604;2978092;5621;28893922

22/07/2020;9.60;9.662;9.52;9.556;1806128;3910;17307995

23/07/2020;9.62;9.674;9.464;9.56;1507173;3461;14439758

24/07/2020;9.56;9.60;9.43;9.48;1798433;3767;17059419

J'ai fait une petite fonction qui lit la date et les cours open, high, low et close dans une matrice OHLC (de 4 colonnes).

Si ça t'intéresse, je peux regarder si on peut l'adapter à Scilab.

A bientôt.Caramba! Encore raté ...Commentaire

-

Bonsoir Ramon,

Merci pour ton étude qui confirme ce que je te disais récemment pour la période de calcul (5) de la TMA afin de la rendre "équivalente" à l'asm8086 en terme de comportement contrairement à la TMA(9).

Nous sommes "raccord", les deux filtres se "ressemblent" avec un peu plus de nervosité pour la TMA(5).

Ok pour le concept de fréquence de coupure commune pour comparer plus efficacement.

Nous avons, nous aussi, constamment, le problème du choix des périodes de calculs de nos indicateurs et je disais que je pense que la quasi-totalité des traders n'utilisent pas les concepts de la théorie du signal. Encore faut-il y être formé...ou alors être autodidacte en ce domaine.

Pour calculer la TMA j'ai posté, page 188 hier à 11h08, le programme de la TMA que j'avais développé avec GrapheAT Pro. C'est une moyenne de moyenne. Son code est aisé à comprendre je pense; il faut distinguer entre valeurs de calcul paires et impaires.

Si tu as des questions...n'hésite pas.

Pour ce qui concerne la récupération des composantes des cours : "Ouverture, Haut, Bas, Cloture, Volume", dans nos bases de titres avec GrapheAT Pro, nous avons tout ce qu'il faut dans le soft. Il y a plusieurs techniques pour le faire, perso je passe chez abcbouse, cela ne pose aucun problème. Je constate qu'Euronext a le même séparateur que nous, le point-virgule. Pas besoin de programme spécial pour les récupérer dans Scilab, je lui passe des fichiers ad'hoc s'il le faut.

Je te disais aussi que mon passage sur Scilab pour la SSA est une exception, car je développe avec GrapheAT Pro autant qu'il est possible de le faire. Mais si tu fais un petit truc adapté je suis preneur tout de même. Merci par avance.

Une petite proposition, il serait super bien d'introduire la ULLMA dans nos débats, qu'en penses-tu?

Une petite info pour terminer, je travaille à intégrer du "twicing" (Tukey) dans mes indicateurs afin de les rendre plus lisses si nécessaire et sans trop pénaliser le lag. Cela donne des choses intéressantes sur le momentum que j'ai pris comme cobaye... nous verrons.

J'avais fait allusion au twicing dans mon post 2797 (sans utiliser le nom) au sujet de la T3 de Tillson et surtout pour Mulloy qui a appliqué cette technique de faire pour créer ses DEMA et TEMA.

A suivre....

Bonne soirée.Commentaire

-

Bonsoir à toutes et tous,

Pour améliorer le lissage d’un indicateur le seul moyen à notre disposition n’est pas d’aumgenter la valeur du recul de calcul N dans le cas d’une moyenne mobile par exemple. C’est pourtant ce que nous faisons souvent.

Une autre solution serait de lisser cette moyenne avec une autre, et ainsi de suite, ce qui en général augmente le retard de la moyenne résultante par rapport aux cours si on ne touche pas à N.

Moyenne de moyenne de moyenne...et il y en a de célèbres qui ne sont pas forcément à jeter :

TMA, DEMA, TEMA, ZLEMA, Hull...

Nous allons voir qu’il est possible de réduire ce lag supplémentaire introduit par l’application du deuxième lissage, ou du troisième voire plus.

Le procédé que nous allons présenter consiste effectivement à appliquer plusieurs fois cette technique mais en modifiant la façon de l’appliquer que nous verrons plus bas : le TWICING.

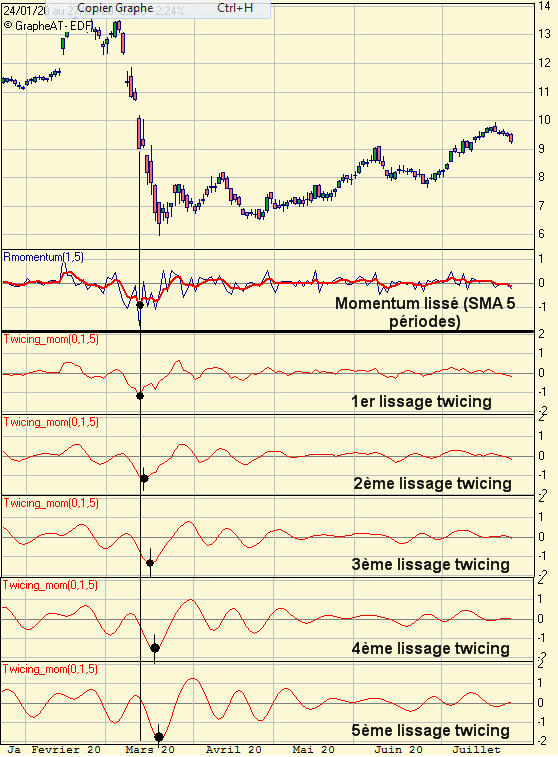

J’ai pris comme « cobaye » le momentum basique d’EDF :

MOM = Cloture-Cloture(1)

auquel j’ai appliqué un premier lissage puis quatre autres successivement, tous construits sur le même mode avec des Moyennes Mobiles Simples de période de calcul N=5. Voici ce que cela donne :

Que constate-t-on ?

1- Le lissage a augmenté sensiblement dès la 2ème application puis s’accroît ensuite avec l’augmentation du nombre de lissages.

Nous voulions cette conclusion, sa conséquence est que nous aurons moins de faux signaux.

2- La déterioration progressive du lag avec l’augmentation du nombre de lissages.

Nous retrouvons le dilemme : « nombre de lissages/lag », en le modérant car le lag après le 2ème lissage n’est que de 1 tic puis 3 tics après le 3ème lissage, 4 tics après le 4ème lissage et 5 tics après le 5ème, alors que les lags du procédé de lissage par moyenne de moyenne... sont respectivement et environ de 4, 6, 8, 10, 12 tics par rapport à MOM (lag introduit par une moyenne mobile simple = (N-1)/2.

Les lags du procédé « twicing » sont bien inférieurs à ceux que nous obtiendrions avec le procédé moyenne de moyenne de moyenne...souvent le double ! Le lissage par moyenne de moyenne...est assez efficace malgré tout dès le 2ème lissage lui aussi.

3- L'augmentation progressive des amplitudes.

Ceci n’est pas gênant en soi.

Il est vraisemblable que nous aurions des valeurs de lag différentes avec d’autres types de moyennes, là n’est pas le sujet.

Le Twicing qui permet d’obtenir ces résultats n’est pas nouveau. Il date de 1977 lorsque le Prof. J.W. Tukey l’a proposé. Nous y avons fait allusion dans le post sur la T3 de Tillson en rappelant ce que sont les lisseurs DEMA et TEMA de P. Mulloy.

Si cela vous intéresse procurez-vous le bouquin de Tukey sur Internet : « Exploratory Data Analysis », (Pearson Education ),pages 525-541.

L'idée de Tukey a été la suivante :

Au lieu de se contenter de calculer la moyenne mobile simple qui sera appliquée à l’indicateur à lisser à chaque pas des N périodes de calcul, Tukey lui ajoutait la moyenne de la différence entre la valeur précédente de l’indicateur et sa moyenne. Il ajoute à la moyenne classique cette sorte de résidu du calcul précédent.

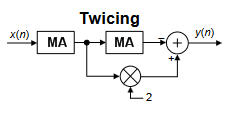

On utilise des schémas-blocs en traitement du signal, voici du principe du twicing :

Le terme de « twicing » proposé par Tukey vient du fait que si les deux lisseurs MA ci-dessus sont les mêmes, ils seront bien appliqué deux fois.

Si nous notons "MOM" le momentum à lisser, en langage GrapheAT Pro, pour le premier pas de lissage nous aurons :

=========================================================

MMOM1 = Moyenne(MOM,P2) + Moyenne(MOM – Moyenne(MOM,P2),P2)

=========================================================

Où MMOM1 est le résultat du premier lissage de MOM et P2, (N) est le recul de calcul des moyennes.

MMOM1 = Moyenne(MOM,P2) est ce que l’on fait habituellement quand on calcule une Moyenne Mobile Simple.

Le terme correcteur que Tukey a proposé : Moyenne(MOM – Moyenne(MOM,P2),P2)

est la moyenne du résidu du calcul de la moyenne par rapport à la valeur de l’indicateur.

Ce résidu lissé du calcul précédemment effectué sera ajouté in fine à la moyenne classique. Tukey a constaté que son procédé lissait davantage.

Maintenant, nous pouvons appliquer ce principe de lissage plusieurs fois de suite comme indiqué plus haut. C’est ainsi que j’ai obtenu les courbes de lissages successifs de 1 fois à 5 fois.

Remarque :

Certains chercheurs ont proposé de pondérer les deux termes de l’expression de calcul en affectant un poids différent à chaque partie de cetteexpression :

La MMOM, moyenne lissée avec le procédé twicing, devient au premier lissage en langage GAP :

====================================================================

MMOM1 = (1+Alpha)*Moyenne(MOM,P2) + Alpha*(Moyenne(MOM – Moyenne(MOM,P2),P2)

====================================================================

Avec : 0<Alpha<1. Il est préconisé de choisir Alpha=0.7, peut-être par analogie avec la T3 de Tilsson (????)

Cette pondération donne plus d’importance relative au premier terme du calcul sur le 2ème.

Les résultats obtenus ne sont pas toujours meilleurs qu’avec la version sans pondération.

Plus loin, ils seront meilleurs...

Voir ci-dessous, le graphe des deux variantes sans pondération et pondérée, après 3 lissages successifs. J’ai choisi au lieu des moyennes simples, des moyennes linéairement pondérées (que j’aime bien) et dont le lag = (N-1)/3, il est moindre que celui des moyennes simples. J’ai conservé N=5.

La courbe rouge est la 3ème étape du lissage pondéré avec Alpha=0.5 choisi arbitrairement , la noire celle du lissage sans pondération, toutes deux lissées en mode "twicing".

Nous constatons une petite amélioration du lag (qui est variable suivant la dynamique des cours) de la version pondérée sur la non pondérée (voir au mois de mars 2020 où le creux de la pondérée est en avance sur celui de la non pondérée). On constate aussi une diminution des amplitudes.

Il resterait d'ailleurs à étudier l'influence du poids Alpha sur les lissages et de poster le programme GAP complet des lissages successifs par cette méthode.

Vous pouvez aussi aller consulter un article très intéressant, dont est tiré le schéma-bloc précédent du twicing :

"Reduced-Delay Data Smoothig" de R. Lyons à :

https://www.danvillesignal.com/image...-Averagers.pdf

Une mine d'or! Ramon va "bicher";;; Il va découvrir la moyenne de Hull, la DEMA et la TEMA...'largement débattues sur la file) et leurs schémas-blocs surtout.

Super le schéma-bloc d'une TEMA ou d'une Hull...celui d'une Moyenne Expo, l'efficiente surtout, et même ceux des "Real Time Twicing"....ou de l"Alternate Real-Time Twicing" mais c'est une autre histoire.

A chaque jour suffit sa peine...

Voilà déjà de quoi meubler votre soirée si le sujet vous intéresse.

A vos questions et commentaires. Merci

Bien cordialement.

Commentaire

-

Bonjour à tous,

Les images et le site sont reconstitués, je vous laisse vérifier et me signaler les erreurs à corriger.

1526 images restructurées sur les 142 premières pages soit 11 images en moyenne pondérée plus celles sur le PDF de 142 à 171 .

Si certains post ne sont plus d'actualité, la majorité le restent, je vous laisse en juger.

Je suis en attente des erreurs éventuelles

Le sommaire établi par LONGWAY a été repris et fait parti intégrante des pages, mais ne couvre pas toute la duée et n'est peut être pas complet, c'était un travail énorme qui avait été fait et qui méritait de faire partie de la restructuration

Bonne journéeMax imum de gains et Min imum de pertesCommentaire

-

Bonsoir Didier,

Merci pour ta version des "posts perdus". Quel boulot de qualité et si utile! Chapeau bas Didier.

Il va falloir un peu de temps pour pouvoir répondre à tes questions.

Je ne savais pas que l'outil de LONGWAY existait toujours...est-il encore opérationnel?

Tu as raison, je ne vais pas faire une fixation sur ceux des posts dont les textes sont illisibles dans les sauvegardes de Parisboy. Oublions çà.

En son temps, tu avais créé et utilisé un programme de backtest. L'as-tu modifié?Pourrais-tu m'indiquer la page où on peut le trouver? Merci par avance.

Bonne soirée.

Cordialement.Commentaire

-

Bonjour Daniel,

je pense que c'est ça que tu cherches : http://didier.guillemot.free.fr/95.html

il y en a probablement d'autres mais en premier jet, j'ai retrouvé cette page, de toutes façons je m'emploi à la prochaine étape à améliorer cette version dont j'ai déjà revu une partie.

Le fichier LONGWAY, le fichier je l'avais sauvegardé, je suis très conservateur ( dans la série ça peut servir) Il est maintenant hyper opérationnel puisque directement sur chaque page.

Bonne lecture et pas dans la série nostalgie, il y a du grain moudre dans ces post !

Max imum de gains et Min imum de pertesCommentaire

-

Re Didier,

Super le répertoire que tu as réalisé avec celui de LONWAY, ainsi plus de longues recherches pour retrouver un sujet qui nous intéresse.!

Par contre je tombe sur une erreur avec : http://www.le-fichier.com/GRAPHAT/indicateurs.zip.

Tu ne me dis rien de ton programme de backtest...as-tu travaillé dessus?

Cordialement.Commentaire

- Nous souhaitons attirer l'attention des contributeurs de nos forums que la législation française requiert que vous indiquiez si vous avez une position ouverte dans un instrument sur lequel vous émettez une opinion. Veuillez respecter cette recommandation faite par l’AMF (Autorité des Marchés Financiers) . Pour plus d'information : lire ce PDF.

Tweet

Tweet

Commentaire