Tweet

Tweet

Bonjour Smallcaps,

Pour moi, ULLMA est un nom générique, peut-être introduit par Codebreaker (?) et utilisé par d'autres pour tous ces filtres avec peu de retard … et dont on espère qu'ils lisseront tout de même un peu. Celui que nous appelons asm8086 en est un, ainsi que la JMA, la Tillson T3, les "zero-lag" en général. Je peux essayer de convertir celui écrit pour MT4 dont tu parles.

A part asm8086, je n'en ai pas d'autre pour l'instant mais je me suis lancé dans la transcription du JMA de Alex Orekhov (everget) https://fr.tradingview.com/script/nZ...oving-Average/. J'ai aussi trouvé un pdf de 2008 d'un certain Igor (https://c.mql5.com/forextsd/forum/164/jurik_1.pdf) intitulé "Good news for all of you - JMA's algorihm revealed!" qui analyse l'algorithme que publie everget. Cependant il semble que ce soit un clone car everget affiche aussi sur son graphe la JMA originale (made in Jurik) et constate des différences.

L'autre version que tu signalais pour Metatrader n'est en effet pas très lisible mais aussi incomplète. En cherchant sur le web, j'ai trouvé sa traduction en code pour Amibroker (https://www.wisestocktrader.com/indi...-amibroker-afl) qui est tout de même un peu plus simple. Leur algorithme est tout à fait différent de celui donné par everget. Je me suis aussi lancé dans sa transcription. Ce n'est pas très compliqué mais long et rébarbatif, et je me suis emmêlé dans l'imbrication des parenthèses {} des boucles 'for' car pas de 'end' …

Si je réussi, je pourrai lister la fonction en Matlab, ce qui ne devrait pas être trop compliqué à passer en Scilab. Comme vraisemblablement il s'agit de clones je veux les comparer au Tillson T3 dont la réponse à un échelon n'est pas très loin de celle de la JMA. D'après cette référence (https://www.axialfinance.fr/manuel/p...pageMMT3T.html), il s'agit de EMA de EMA de EMA … qui s'emboitent comme des poupées russes avec une pondération par des coefficients fonctions d'une variable nommée volfactor. Ce doit être un argument d'entrée. Peux-tu m'éclairer sur celui-ci (à quoi il sert et sa valeur par défaut) ?

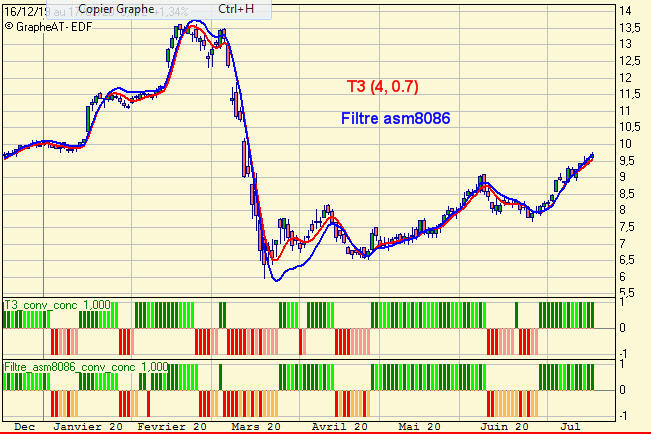

Pour la comparaison de l'asm8086 (39), j'avais pris une moyenne triangulaire de N = 19 coef., ce qui faisait un retard de 9UT [ (N – 1)/2 ]. Je crois pouvoir récupérer les cours daily d'EDF pour 2020, comme cela on pourra comparer. Ta remarque est judicieuse : on peut jouer sur les largeurs des fenêtres glissantes. Ce que je veux montrer c'est qu'il faut se reposer sur les critères objectifs pour faire des comparaisons. Je suis incapable d'apprécier un retard ou un lissage sur des bougies. Je propose d'utiliser les fréquences de coupure. Comme tu ne sembles pas opposé à ce que je le fasse ici, je vais déballer mon matériel.

Bon weekend et à bientôt.

Pour moi, ULLMA est un nom générique, peut-être introduit par Codebreaker (?) et utilisé par d'autres pour tous ces filtres avec peu de retard … et dont on espère qu'ils lisseront tout de même un peu. Celui que nous appelons asm8086 en est un, ainsi que la JMA, la Tillson T3, les "zero-lag" en général. Je peux essayer de convertir celui écrit pour MT4 dont tu parles.

A part asm8086, je n'en ai pas d'autre pour l'instant mais je me suis lancé dans la transcription du JMA de Alex Orekhov (everget) https://fr.tradingview.com/script/nZ...oving-Average/. J'ai aussi trouvé un pdf de 2008 d'un certain Igor (https://c.mql5.com/forextsd/forum/164/jurik_1.pdf) intitulé "Good news for all of you - JMA's algorihm revealed!" qui analyse l'algorithme que publie everget. Cependant il semble que ce soit un clone car everget affiche aussi sur son graphe la JMA originale (made in Jurik) et constate des différences.

L'autre version que tu signalais pour Metatrader n'est en effet pas très lisible mais aussi incomplète. En cherchant sur le web, j'ai trouvé sa traduction en code pour Amibroker (https://www.wisestocktrader.com/indi...-amibroker-afl) qui est tout de même un peu plus simple. Leur algorithme est tout à fait différent de celui donné par everget. Je me suis aussi lancé dans sa transcription. Ce n'est pas très compliqué mais long et rébarbatif, et je me suis emmêlé dans l'imbrication des parenthèses {} des boucles 'for' car pas de 'end' …

Si je réussi, je pourrai lister la fonction en Matlab, ce qui ne devrait pas être trop compliqué à passer en Scilab. Comme vraisemblablement il s'agit de clones je veux les comparer au Tillson T3 dont la réponse à un échelon n'est pas très loin de celle de la JMA. D'après cette référence (https://www.axialfinance.fr/manuel/p...pageMMT3T.html), il s'agit de EMA de EMA de EMA … qui s'emboitent comme des poupées russes avec une pondération par des coefficients fonctions d'une variable nommée volfactor. Ce doit être un argument d'entrée. Peux-tu m'éclairer sur celui-ci (à quoi il sert et sa valeur par défaut) ?

Pour la comparaison de l'asm8086 (39), j'avais pris une moyenne triangulaire de N = 19 coef., ce qui faisait un retard de 9UT [ (N – 1)/2 ]. Je crois pouvoir récupérer les cours daily d'EDF pour 2020, comme cela on pourra comparer. Ta remarque est judicieuse : on peut jouer sur les largeurs des fenêtres glissantes. Ce que je veux montrer c'est qu'il faut se reposer sur les critères objectifs pour faire des comparaisons. Je suis incapable d'apprécier un retard ou un lissage sur des bougies. Je propose d'utiliser les fréquences de coupure. Comme tu ne sembles pas opposé à ce que je le fasse ici, je vais déballer mon matériel.

Bon weekend et à bientôt.

") de la page 0 à la page 73 du 04/02/2006, j'ai effectivement repris les backtests depuis quelques temps pour me reconditionner.

de la page 0 à la page 73 du 04/02/2006, j'ai effectivement repris les backtests depuis quelques temps pour me reconditionner.

Commentaire